Nama saya Tasya Putri Kamila, NPM

17118002, Kelas 2ka27. Saya membuat tulisan ini sebagai tugas untuk melengkapi forum diskusi minggu ke-10 Mata Kuliah Pengantar Akuntansi Keuangan 2 dengan bu

Cicilia Erly Istia sebagai dosennya.

Kali ini, saya akan menjeleaskan

tentang Metode FIFO dan LIFO dalam Akuntansi

FIFO (first in first out)

Memiliki

arti masuk pertama keluar pertama.

Pada

metode ini, unit persediaan yang pertama kali masuk ke gudang perusahaan akan

dijual pertama. Metode FIFO ini didasarkan pada asumsi bahwa aliran cost masuk

persediaan harus dipertemukan dengan hasil penjualannya. Akibatnya, biaya per

unit persediaan yang masuk terakhir dipakai sebagai dasar penentuan biaya

barang yang masih dalam persediaan pada akhir periode (persediaan akhir).

Dalam

penerapan metode FIFO berarti perusahaan akan menggunakan persediaan barang

yang lama/pertama masuk untuk dijual terlebih dahulu. Jadi biasanya persediaan

akhir barang dagangan akan dinilai dengan nilai perolehan persediaan yang

terakhir masuk. Metode FIFO cocok diterapkan pada perusahaan yang menjual

produk yang memiliki masa kadaluarsa, seperti makanan, minuman, obat dan lain

sebagainya. Metode FIFO merupakan metode yang paling umum digunakan dalam

penilaian persediaan. Hal tersebut tentu saja karena ada kelebihan dan

kekurangan yang dipertimbangkan, berikut kelebihan dan kekurangan metode FIFO:

·

Kelebihannya

antara lain dapat menghasilkan harga pokok penjualan yang rendah, menghasilkan

laba kotor yang tinggi, dan dapat menghasilkan persediaan akhir yang tinggi. Nilai

persediaan disajikan secara relevan di Laporan Posisi Keuangan

·

Kekurangannya

adalah pajak yang harus dibayarkan perusahaan ke pemerintah menjadi lebih besar

dan laba yang dihasilkan kurang akurat.

LIFO (last in first out)

Memiliki

arti : yang masuk terakhir keluar pertama.

Metode

ini mengasumsikan unit persediaan yang dibeli pertama akan dikeluarkan di

akhir. Unit yang dijual pertama adalah unit persediaan yang terakhir masuk ke

gudang. Biasanya, persediaan akhir barang dagangan akan dinilai dengan nilai

perolehan persediaan yang pertama atau awal masuk.

Metode

biaya persediaan LIFO ini didasarkan pada asumsi bahwa aliran keluar biaya

persediaan merupakan kebalikan dari kronologi terjadinya biaya. Pada metode

ini, harga beli terakhir dibebankan ke operasi dalam periode kenaikan harga

(inflasi), sehingga laba yang dihasilkan akan kecil dan pajak yang terutang

juga menjadi lebih kecil.

·

Kelebihan

LIFO adalah jadi lebih mudah membandingkan cost saat ini dengan pendapatan

sekarang sehinnga apabila harga naik maka harga barang jadi konservatif, dan laba

operasional tidak terpengaruh oleh untung atau rugi dari fluktuasi harga, serta

dapat juga menghemat pajak.

·

Kekurangannya

adalah LIFO bertolak belakang dengan aliran fisik persediaan sesungguhnya, biaya

pembukuan menjadi mahal karena metode ini lebih rumit, dan laba atau rugi yang

dihasilkan lebih rendah

Contoh serta hasil analisa :

FIFO

Sebagai ilustrasi mengenai metode penilaian persediaan FIFO

dalam sistem persediaan periodik, saya sajikan contoh ayat jurnal persediaan

awal dan pembelian barang pada bulan Januari 2018 berikut ini :

Perhitungan fisik pada tanggal 31 Januari 2018 terdapat sisa

persediaan sebanyak 150 unit. Dengan menggunakan metode FIFO, biaya sisa

persediaan pada akhir periode berasal dari biaya perolehan paling akhir. Biaya

150 unit dalam persediaan akhir pada tanggal 31 Januari 2018 dihitung sebagai

berikut :

Mengurangkan biaya persediaan per 31 Januari 2018 sebesar Rp

3.250.000 dari biaya barang tersedia untuk dijual sebesar Rp 5.880.000 akan

menghasilkan harga pokok penjualan sebesar Rp 2.630.000. Sebagaimana

ditunjukkan seperti berikut ini :

Persediaan akhir 31 Januari 2018 sebesar Rp 3.250.000

berasal dari biaya perolehan paling akhir.

HPP sebesar Rp 2.630.000 berasal dari biaya persediaan awal

dan biaya paling awal.

Hasil Analisa :

Ketika

metode penilaian persediaan FIFO digunakan selama periode inflasi atau kenaikan

harga-harga secara umum, biaya unit yang lebih awal akan lebih rendah

dibandingkan dengan biaya unit paling akhir, seperti ditunjukkan dalam contoh

di atas. Oleh karena itu metode FIFO akan menghasilkan laba kotor yang lebih

tinggi. Akan tetapi, persediaan perlu diganti dengan harga yang lebih tinggi

daripada yang ditunjukkan oleh HPP (harga pokok penjualan).

Kenyataannya, neraca akan melaporkan persediaan akhir pada nilai yang

kurang lebih sama dengan biaya penggantian atau biaya untuk membeli barang

persediaan sejenis saat ini. Ketika tingkat inflasi mencapai dua digit, seperti

yang pernah terjadi pada tahun 1970 an di Amerika Serikat, laba kotor yang

tinggi yang dihasilkan dari penggunaan metode FIFO sering disebut laba

persediaan atau laba ilusi. Sebaliknya, selama periode deflasi atau penurunan

harga-harga secara umum, pengaruhnya adalah kebalikannya.

LIFO

Berdasarkan data seperti yang sama dengan contoh metode

FIFO, biaya 150 unit dalam persediaan akhir per 31 Januari 2018 dihitung

sebagai berikut :

Mengurangkan biaya persediaan per 31 Januari 2018 sebesar Rp

3.050.000 dari biaya barang tersedia untuk dijual sebesar Rp 5.880.000 akan

menghasilkan harga pokok penjualan (HPP) sebesar Rp 2.830.00. Seperti berikut

ini :

Hasil Analisa :

Persediaan akhir per 31 Januari 2018 sebesar Rp 3.050.000

berasal dari biaya perolehan paling awal. HPP (harga pokok penjualan) sebesar

Rp 2.830.000 berasal dari biaya persediaan paling akhir.

Hasil Analisa :

Saat

metode LIFO digunakan selama periode inflasi atau kenaikan harga-harga hasilnya

adalah kebalikan dari metode FIFO. metode LIFO akan menghasilkan jumlah yang

lebih tinggi untuk HPP (Harga Pokok Penjualan). Dan jumlah yang lebih rendah

untuk laba kotor dan jumlah yang lebih rendah untuk persediaan akhir,

dibandingkan dengan metode yang lain. Alasan pengaruh ini adalah biaya peroehan

unit yang paling akhir kurang lebih sama dengan biaya penggantiannya.

Dalam

periode inflasi, biaya unit yang lebih baru akan lebih tinggi dibandingkan

dengan harga unit yang lebih awal. Oleh karena itu, bisa dikatakan bahwa metode

LIFO nyaris berhasil membandingkan biaya saat ini dengan pendapataan saat ini

(matching current costs against current revenues). Selama periode kenaikan

harga-harga, metode LIFO menawarkan penghematan dalam pajak penghasilan. Karena

melaporkan jumlah laba bersih yang lebih rendah dibandingkan metode FIFO dan

biaya rata-rata.

Pada

saat inflasi dua digit tahun 1970-an di AS, banyak perusahaan beralih dari

metode FIFO menjadi LIFO untuk menghemat pembayaran pajak. Tapi, persediaan

akhir dalam neraca bisa berbeda dari biaya penggantian saat ini. Dalam kasus

seperti ini, Laporan Keuangan biasanya memasukkan catatan yang menyebutkan

selisih yang diperkirakan antara persediaan LIFO dan persediaan FIFO. Dan perlu

disadari bahwa pada saat deflasi, atau secara umum terjadi penurunan

harga-harga, maka pengaruhnya sebaliknya.

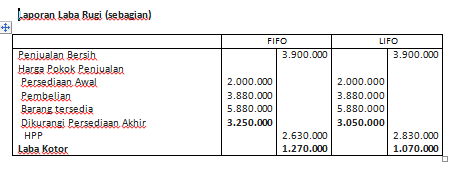

Dengan menggunakan contoh, misalnya penjualan sebesar Rp

3.900.000, hasil dari perhitungan 130 unit x Rp 30.000, penggalan laporan laba

rugi berikut ini menunjukkan pengaruh setiap metode saat harga naik.

Di satu sisi, metode penilaian persediaan LIFO menghasilkan

jumlah paling tinggi untuk HPP (harga pokok penjualan) dan jumlah paling rendah

untuk laba kotor dan laba bersih, dan juga persediaan akhir. Metode penilaian

persediaan biaya rata-rata menghasilkan jumlah di antara yang dihasilkan FIFO

dan LIFO.

Kesimpulan

Dari pembahasan kedua metode di atas, arus biaya yang

berbeda diasumsikan untuk masing-masing dari tiga metode alternatif biaya

persediaan. Jika biaya unit tetap stabil, seluruh metode akan mendapatkan hasil

yang sama. Akan tetapi karena harga berubah-ubah, tiga metode tersebut biasanya

akan menghasilkan jumlah yang berbeda untuk :

1. Harga pokok penjualan (HPP) untuk periode berjalan

2. Laba kotor dan laba bersih untuk periode tersebut

3. Persediaan akhir

Perhatikan laporan laba rugi sebagian di atas, metode FIFO

menghasilkan jumlah paling rendah untuk HPP (Harga Pokok Penjualan). Dan jumlah

paling tinggi untuk laba kotor dan laba bersih dan juga persediaan akhir.

Komentar

Posting Komentar